Mažoji Bendrija programuotojui kaip alternatyva Individualiai Veiklai teikiant programavimo paslaugas užsienio įmonei.

Paėjusių metų apžvalgoje rašiau apie tai, kaip dėl greičiau nei pajamos paskutiniu metu augančios individualios veiklos mokestinės naštos (dėl kasmet augančių Sodros lubų), ketinu migruoti iš individualios veiklos į mažąją bendriją.

Kol kas viskas puikiai, tad aprašysiu ką išmokau.

MB steigimas

MB įsisteigti galima savarankiškai online. Vienintelis techninis reikalavimas – reikia turėti mobilų parašą. Registrų centras nepripažįsta SmartID ir paskutinįkart mačiau, kad jie dabar jau turi kažkokį savo sprendimą – LT ID – kad jį aktyvuoti kaip alternatyvą mobiliam parašui reikia nuvykti į RC padalinį su asmens dokumentu.

Visų detalių tiksliai nebepamenu, bet nieko stebuklingo ten nėra. Grubiai kažkaip taip:

- Pirmiausia reikia užregistruoti įmonės pavadinimą. Per kelias dienas turi patvirtinti (čia matyt koks nors kalbajobų filtras egzistuoja).

- Tada galima steigti įmonę per registrų centro savitarną. Daugiau info čia. Kaina 17.13 EUR.

Kogero svarbiausi momentai yra:

- save pažymėti kaip narį ir vadovą (ne tik kaip vieną iš jų)

- įmonės mokestiniai metai turi sutapti su kalendoriniais metais (galima rinktis kitaip, bet tada kiek atsimenu jūsų laukia pragaras, todėl būtina čia nesugrybauti)

Daugybė buhalterinių paslaugų įmonių ir laisvai samdomų konsultantų siūlo įmonės steigimo paslaugas. Nesinaudokite jomis – neverta – jie paims kelis šimtus eurų už keleto minučių laiką suspaudyti RC savitarnoje tai, ką patys galite susispaudyti.

Iš kitos pusės – buhalterijos valdymui labai rekomenduoju pasisamdyti profesionalą. Bent jau pirmiems metams, kol viską išmoksite (arba greičiau suprasite, kad nenorite visko sekti ir mokėti ir norite fokusuotis į pinigų uždirbimą, o ne mokestinės biurokratijos administravimą, patiems prisiimant atsakomybę už klaidas). Nes reikalų ten yra.

Tai ką rašau žemiau yra gan paviršutiniška, darant prielaidą, kad įmonė tik gauna pinigus iš kliento ir išmoka pinigus vadovui. Realybėje, už įmonės pinigus norėsite pirkti prekes ir paslaugas susijusias su veikla. Kad ir nedaug, tai sutaupo mokesčių, bet biuriokratinė našta auga. Tikrai šioje vietoje nerekomenduoju mokytis valdyti buhalteriją darant klaidas. Pasisamdykite buhalterį – tikrai rasite kas padės už 100-200 EUR/mėn.

Įsteigus MB reikia:

- Atsidaryti įmonei banko sąskaitą. Bankai turi savo klausimynus verslo klientams, juos užpildžius turėtų pateikti pasiūlymą per keletą dienų. Tada galėsite atsidaryti sąskaitą. Berods visi pagrindiniai bankai pirmus metus įmonei duoda paslaugas nemokamai, tada lupa po ~10 EUR/mėn.

- Persirašyti sutartį su savo klientu – santykiai turi būti tarp kliento ir įmonės, o ne kliento ir įmonės vadovo. Taip pat susitvarkyti reikalus, kad atlyginimas keliautų į įmonės, o ne į asmeninę sąskaitą.

Pinigų išsimokėjimas ir mokesčiai

Visoj medijoj, kur aprašomi būdai išsimokėti iš MB pinigus, paprastai minimi trys būdai:

- Vadovo atlyginimas pagal civilinę sutartį

- Pelnas (dividendai)

- Lėšos asmeniniams poreikiams

Civilinė sutartis

tl;dr; Pagal CPS galima išsiimti iki 100k per metus, mokant tik 15% GPM – efektyvus visų mokesčių tarifas – 15%. Bet yra biurokratinių niuansų su PVM kaip teisingai ir efektyviai tą padaryti!

MB vadovas (kuris yra ir MB narys – kitaip mūsų tikslais neapsimoka daryti, tai nesiplėsiu) gali mokėti sau atlyginimą “už vadovavimo paslaugas” pagal civilinių paslaugų teikimo sutartį.

Tai yra toks keistas instrumentas, sukurtas būtent mokesčių optimizavimui, nes priešingai nei nuo įprastų darbo sutarčių, nuo šios gaunamų pajamų:

- nieko nereikia mokėti Sodrai – jokių PSD ir VSD

- gavėjui reikia mokėti tik 15% GPM (ne 20%, kaip nuo įprastų darbo sutarčių, ir neegzistuoja jokios progresinių tarifų nesąmonės)

Tačiau, šis būdas turi ribą – negalima per metus išsimokėti daugiau kaip 100k.

Teoriškai, šis atlyginimas yra mokamas vadovui, “už vadovavimo įmonei” paslaugas ne už paslaugas, kurias įmonė teikia klientam.

Tai praktiškai programuotojas MB savininkas “vadovauja” įmonei, kuri kokia nors AI pagalba teikia paslaugas klientam. Nu kažkas tokio.

PVM

Kitas labai svarbus niuansas su pinigais išmokamais pagal civilinę sutartį yra PVM.

Šiems vadovo <-> MB santykiams galioja 45k per metus PVM riba. Kas reiškia, kad jei vadovas nori išsimokėti 45k, ar daugiau pagal civilinę sutartį, jis privalo registruotis PVM mokėtoju. Ir tuomet jis turi savo MB išrašinėti sąskaitas už vadovavimą pridėdamas 21% PVM.

Tas pats galioja, jei vadovas jau yra PVM mokėtojas – tuomet net 45k riba nebėra svarbi – visos vadovavimo paslaugų sąskaitos turi būti išrašomos su 21% PVM.

Darosi įdomu. Paskaičiuokim.

Sakykim, vadovas nori kas mėnesį išsimokėti 8300 (8300*12=99600 – beveik 100k, bet leistinos CPS ribos neperžengiam).

PVM riba peržengta, vadinasi vadovas turi būti PVM mokėtojas. Arba jau toks yra, arba užsiregistruoja ir tampa (apie tai kaip užsiregistruoti PVM mokėtoju, rašiau anksčiau).

Tuomet, MB jis turi išrašinėti sąskaitas 8300+21% PVM=10043.

MB perveda 10043 EUR vadovui, jis sumoka 1743 EUR PVM, lieka 8300 EUR, nuo jų sumoka 15% (1245 EUR) GPM, lieka 7055 EUR.

Kas čia įvyko? Įmonei (kuri yra mūsų, visi pinigai mūsų) sumokėjus 10043 EUR, vadovui liko 7055 EUR, o 2988 nuėjo mokesčiams. Mokestinė našta gavosi 29.75% – nevisai tai ko norėjom.

Pirma problema yra ta, kad MB, kaip juridinis asmuo šiuo atveju nėra PVM mokėtoja ir nors sumokėjo PVM vadovui – to PVM negali susigrąžinti.

Analogija – programuotojas nebūdamas PVM mokėtoju nusiperka kompą darbui, sumoka PVM. Ir viskas. Jei programuotojas yra PVM mokėtojas, tada jis PVM gali susigrąžinti (efektyviai nusipirkti jį be PVM – PVM sumoki, tada užsipildai krūvą biurokratijos ir PVM tau valstybė grąžina).

Tas pats galioja ir MB. MB PVM mokėtoja gali susigrąžinti vadovui sumokėtą PVMą.

Anksčiau aptartu atveju gautųsi, kad nors MB pervedė vadovui 1743 EUR PVM, vadovas 1743 EUR sumokėjo VMI, MB galiausiai iš VMI gali tuos 1743 EUR susigrąžinti. Pinigai apsisuka “ratu” – tokia jau ta biurokratinė makalynė. Bet palaukit – bus dar įdomiau.

Kol kas trumpai grįžkime prie labai svarbaus momento – jei esat PVM mokėtojai kaip fiziniai asmenys ir norit išsimokinėti pinigus per CPS (arba jei norit išsimokėti virš 45k per metus ir privalote tapti PVM mokėtojais kaip fiziniai), būtina ir MB registruoti PVM mokėtoja.

MB įregistravimo procedūra yra panaši, kaip ir fizinio asmens. VMI užduos krūvą klausimų apie MB pajamas, tiekėjus, pirkėjus – reikės įjungti kūrybiškumą, kad įtikinti atsakingą darbuotoją įregistruoti MB PVM mokėtoja.

Programuotojo atveju, kai klientas vienas, o išlaidų praktiškai nėra, reikia priburti kaip iš LT PVM mokėtojų kokių tuntais programinę ir kompiuterinę įrangą pirksite, bus begalė LT klientų PVM mokėtojų ir panašiai.

Ok, eikime prie “dar įdomiau”.

Su tuo PVM sukimu per inspekciją yra vienas nelabai malonus momentas (na, bent man taip atrodo). Išsimokant 8300 EUR kaip CPS atlyginimą kas mėnesį, po 1743 EUR PVM kaupiasi kaip PVM permoka. Kad permoką susigrąžinti, reikia pildyti VMI prašymą, kurį jie ten rankutėm turi patvirtinti (ta pati procedūra kaip ir fizinukui prašyti PVM grąžinti, tik prisijungimas kaip juridinio asmens prie tos pačios sistemos). Jei gražinti prašysim po pusmečio, jau susikaupusi permoka bus 10458 EUR. Jei kas ketvirtį – prašysime mums grąžinti 5229 EUR. Nelabai jauku, sakykim.

Yra išeitis. Nors nuo CPS atlyginimo mokėti GPM yra gavėjo fizinio asmens prievolė, MB gali rinktis mokėti GPM už vadovą. Ką tai reiškia? Čia yra gana painu, tad pažiūrėkime pavyzdžiu su skaičiais:

- Vadovas išrašo MB sąskaitą pagal CPS kaip anksčiau – 8300+21% PVM=10043 EUR.

- Matematinė lygtis yra ta pati – vadovui po mokesčių (1743 PVM + 1245 GPM) turi likti 7055 EUR, o MB turi susigrąžinti 1743 EUR PVM. Vadinasi mokesčių realiai turi būti sumokėta 1245 EUR (viso 15% GPM našta, o PVM grįžta per kitą galą).

- Mes norime, kad GPM sumokėtų įmonė, o ne vadovas. Vadinasi, vietoj vadovo sąskaitoje nurodytų 10043 EUR, vadovui sumokame 10043-1245(GPM)=8798 EUR.

- Vadovas nuo gautos sumos sumoka 1743 EUR PVM ir jam lieka 8798-1743(PVM)=7055 EUR. Vadovo kišenėje lieka tiek, kiek ir turėjo likti.

- MB dabar turi grąžintino 1743 PVM ir turi sumokėti 1245 GPM už vadovą.

Tam yra MB vardu pildoma mėnesinė gyventojų pajamų mokesčio deklaracija ir iš 1743 PVM permokos yra “užskaitomi” 1245 eurai GPM’o. PVM permoka lieka 1743-1245=498.

Kas gaunasi? PVM permoka kaupiasi tik po 498 EUR per mėnesį – mažiau pinigų lieka “įšaldyta” ir mažiau reikia eiti prašyti valstybės grąžinti.

Visi buhalteriai, dirbantys su MB šitą triuką išmano ir gali visą su tuo susijusią biurokratiją sutvarkyti teisingai.

Biurokratija

Visų pirma, pinigų išsimokėjimui per CPS, reikia sudaryti pačią civilinių paslaugų sutartį tarp savęs ir savo įmonės. Reikia susirasti šabloną, užsipildyti ir kažkur išsisaugoti dokumentą. Aišku, turbūt nebūtų didelės bėdos prireikus atgaline data tokį susikurti.

Kas mėnesį (pvz mėnesio gale):

- “išrašyti” (ir kažkur išsisaugoti) savo įmonei PVM sąskaitą faktūrą “už vadovavimo paslaugas” pagal tą sutartį. Aukščiau aprašytu atveju, sąskaitoje turi būti nurodyta 8300 EUR atlyginimas pagal CPS plius 1743 EUR PVM, viso 10043 EUR

- Prisijungti prie MB banko paskyros ir pervesti sau pinigus, nurodant sąskaitos, ar sutarties numerį mokėjimo paskirtyje ir pervesti ne 10043 EUR, o 8798 EUR (matematika aukščiau).

- Prisijungti prie savo asmeninės banko paskyros ir atsidėti iš gautų pinigų 1743 EUR PVM’ui. Geriausia į atskirą sąskaitą, ar į indėlį. Fizinukui patogiau yra PVMą deklaruoti (supildyti gaunamų/išrašomų sąskaitų registrus, pateikti deklaraciją) ir mokėti kas pusmetį, o ne kas mėnesį (procesą esu aprašęs anksčiau).

Iki kito mėnesio 15d, MB pateikia mėnesinę GPM deklaraciją.

Iki kito mėnesio 25d MB užpildo iSAF gaunamų ir išrašomų sąskaitų registrus, pateikia mėnesinę PVM deklaraciją.

Tam, kad PVM permoka užsiskaitytų prieš GPM uždengimą, geriau deklaruoti viską iki kito mėnesio 15d. Ar viskas gerai suvaikščiojo ir užsiskaitė turite matyti įmonės Mano VMI paskyroje. Šiuo atveju, jei viskas gerai, galiausiai turėtumėte matyti 498 EUR PVM permoką, kurią galite susigrąžinti.

Kaip dažnai darysite permokos grąžinimus – jūsų reikalas.

PVM permokų grąžinimas MB vyksta lygiai taip pat, kaip ir jų susigrąžinimas fiziniam asmeniui – rašiau apie tai anksčiau.

Dividendai

tl;dr;

- Pirmais metais mokamas tik 15% GPM: efektyvus tarifas 15%,

- Kai įmonės pajamos iki 300k per metus – 6% pelno mokestis + 15% GPM: efektyvus tarifas – 20.1%,

- Kai įmonės pajamos viršija 300k per metus – 16% pelno mokestis + 15% GPM: efektyvus tarifas – 27.75%.

MB, skirtingai nuo UAB, galima dividendus išsimokėti avansu (nepasibaigus įmonės mokestiniam laikotarpiui).

Yra ten visokių biurokratinių terminų apie tai, kaip išsimokėjus avansu, po to ten gali reikėti grąžinti kažką ir panašiai. Nu tipo jei įmonė metų gale visgi buvo nepelninga, tai išmokėtą pelną reikia atiduoti, ar kažkas tokio. Nelabai mum aktualu.

Žodžiu, teoriškai pelną galima iš MB išsimokėti nors ir kas dieną. Žinoma, yra kažkokia teorinė rizika, kad tarkim kas mėnesį išsimokant atlyginimą su mokėjimo paskirtim “dividendai”, gali mokesčių inspektoriams tai nepatikti ir gali bandyti kabintis ir priversti perklasifikuoti tai į “asmeniniams poreikiams”, ko pasekoje reiktų pusę visko atiduoti mokesčiams (apie “asmeninius poreikius” – žemiau).

Todėl geriau per daug neišsišokti ir išsimokinėti dividendų pavidalu saikingai – kartą per metus, kas pusmetį, ar kas ketvirtį. Nu tipo, kaip rimta įmonė.

Nuo gautų dividendų, gavėjas, kaip fizinis asmuo turi mokėti 15% GPM.

Įmonė nuo išmokamo pelno turi mokėti pelno mokestį. Pirmais MB metais jis yra lengvatinis – 0%, todėl pirmais veiklos metais efektyvi mokesčių našta išsimokant viską dividendų pavidalu yra 15%.

Po lengvatinio nulinio pelno tarifo periodo, iki šiol kitas lengvatinis (jei įmonė per metus uždirbo iki 300k pajamų), būdavo 5%. Nuo 2025 mokestinių metų, šis tarifas yra keliamas iki 6%.

Virš 300k uždirbanti įmonė mokėdavo 15% nuo pelno, o nuo 2025 metų mokės 16% pelno mokestį.

Svarbu pastebėti – viršijus 300k metinių pajamų (ne pelno!), pelno mokestis padidėja visam pelnui (ne tik tai daliai, kuri viršijo 300k). Todėl labai dažnai mažos, mokesčių optimizavimo tikslais egzistuojančios įmonės, stengiasi neperkopti 300k ribos ir visaip maklinti, kad pajamos jos neviršytų (galima skirtingiems pajamų srautams turėti skirtingas įmones, galbūt užrašytas ant skirtingų šeimos narių, arba kombinuoti pajamas su individualia veikla kaip pvz).

Biurokratija

Avansiniam pelnui nieko sudėtingo – tiesiog prisijungiate prie įmonės banko paskyros, išsimokate kiek norite, paskirtyje įrašę “dividendai”, ar “pelnas”, ar “avansinis pelnas”.

Galutinis pelno išsimokėjimas turėtų įvykti pasibaigus įmonės mokestiniams (kalendoriniams) metams – reikės užsipildyti kažkokius dokumentus, susivesti balansus, ir tada galutinai išsimokėti paskutinį metų bonusą.

Lėšos asmeniniams poreikiams

Tai yra beveik kaip su darbo santykiais apmokestinta nesąmonė, neturinti visiškai jokios prasmės ir neatitinkanti MB, kaip mokesčių optimizavimo priemonės funkcijos iš įmonės savininko perspektyvos.

Mano kukliu supratimu, šis būdas realiai egzistuoja tik tam, kad jei per kokį mokestinį patikrinimą VMI nustato, kad buvo kažkoks asmeninių poreikių tenkinimas įmonės pinigais (mėgsta gi žmonės mašiną, benziną, egzotines keliones “ant įmonės” nurašinėti), tai tada jie “pritaiko” šitą pinigų nusiėmimo būdą atgaline data ir priverčia sočiai susimokėti.

Sodra

Jei įmonės vadovas nėra draustas PSD kitur (kitaip sakant, jei neturi šalia darbo santykių, kur darbdavys mokėtų už jį PSD), už jį PSD mokėti yra jo MB prievolė.

Netinka mokėti PSD pačiam kaip pagal individualią veiklą kodu 444.

PSD nuo MMA kas mėnesį (arba už visus metus avansu) turi mokėti MB kodu 322.

VSD mokėti nereikia – pensijai kaupkite patys savarankiškai – tam ir optimizuojate mokesčius, kad patys protingai nuspręstumėt kaip panaudoti savo pinigus.

Apibendrinimas

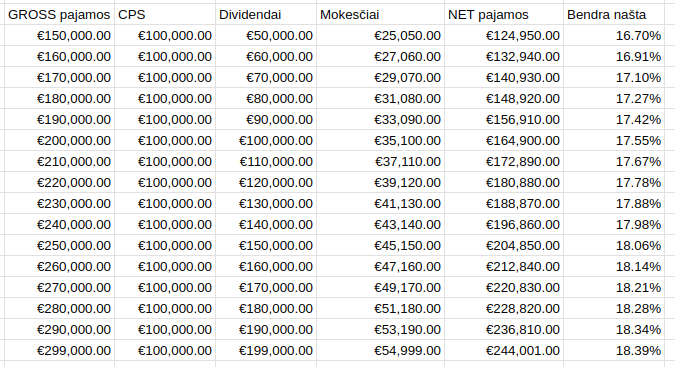

Mokesčius optimizuotis bendru atveju per MB, programuotojui apsimoka jei jo pajamos per metus yra iki 300k.

Pagal civilinę sutartį išsimokant 100k, o kitką išsimokant dividendais, bendra mokestinė našta atrodo maždaug taip:

Matome, kad efektyvus tarifas visada lieka <20%, kas mano galva yra gan neblogai ir man asmeniškai dar priimtina.

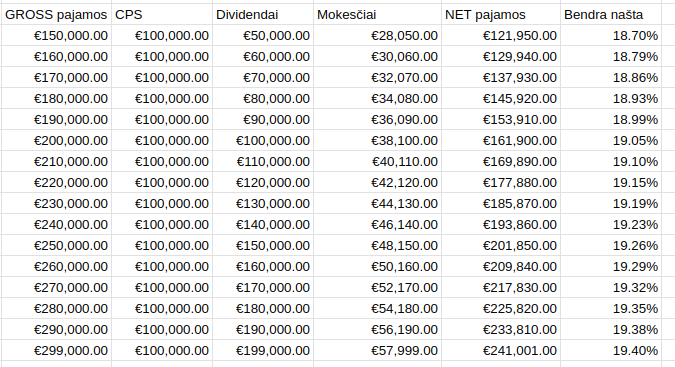

Tiesa, čia neįtraukiau PSD (<1k per metus mokesčiams), ir išlaidų buhalterijai (~1-2k per metus), bei išlaidų bankui (pirmais metais duoda dažniausiai nemokamai paslaugas, po to ~10 EUR/mėn lupa), ką irgi galima skaityti savotišku mokesčiu – nors didžioji dalis šių išlaidų ir neina tiesiogiai valstybei kaip mokesčiai – tai yra mokesčių optimizavimo kaina, kurią galima būtų priskaičiuoti.

Imkime dosniai – 3k per metus kaip tą papildomą biurokratijos mokestį ir gauname:

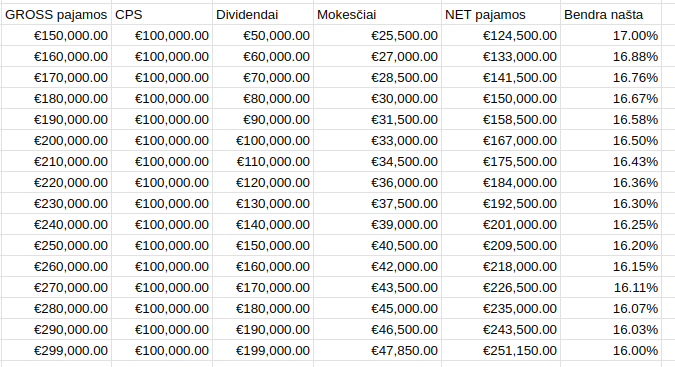

O jei tai pirmi MB veiklos metai ir nereikia mokėti pelno mokesčio, gaunam “bonusą”:

Bendru atveju ir vidutiniu laikotarpiu atmetus lengvatas, sakykime, kad su MB, mokestinė našta gaunasi tarp 18-20%.

Palyginimui, su individualia veikla (kur efektyvus tarifas artėja prie 10.5% dėl Sodros lubų ir 30% leižiamų atskaitymų) mokestinė našta su 2024 metų Sodros lubom ir 150k pajamom yra 21.14%. Prie 200k pajamų – 18.48%. Prie 300k – jau 15.82%.

Todėl pajamom augant, ir ypač viršijant 300k, vėl labiau apsimoka individuali veikla. Tik nepamirškime, kad Sodros lubos kasmet auga, todėl pajamų riba nuo kada su individualia veikla mokestinė našta pradeda mažėti nuolat kyla.

16 responses to “Mažoji Bendrija programuotojui”

Super, viskas aiškiai ir vienoj vietoj.

Turint vieną klientą – buhalterija tikrai menka, per mėn. laike gal užtrukna iki 30 min. (esant PVM mokėtojais juridiniam ir fiziniam)

Vedant excelyje kiekvieno mėnesio kontuotė (DK sąskaitos) vis ta pati – tai tiesiog copy/paste ir pakoreguoti sąskaitos sumą. Na ir kaip minėjai ISAF pateikimas ir keli pervedimai iš banko. Buhalteriai daug ima, jei už tiek laiko 100-200eur prašo 🙂

Metų gale, pelno / sąnaudų (5/6 klasė) uždarymas ir atskaitomybės pateikimas RC. Na sakykim iki valandos viską sužiūrint.

Tiesa, išsimokant avansinį pelną irgi reikia pasidaryti atskaitomybę (vėliau tų dokumentų gali paprašyti).

Turint klientų Lietuvoje, viskas dar paprasčiau – nereikia maklinti vadovo GPM per MB. Tiesiog vedi vadovui pagal SF, vadovas turi pusę metų PVMą (kaip laisvą cashflow) – ir kaip minejai, gali laisvai už juos paturėti pusmetį pvz. Bitcoiną – žinoma jei toks drąsus, kaip ir pats 🙂

Geras straipsniukas, kaip ir visi kiti 🙂

Keletas pastabu del steigimo:

1. Taip reikia butinai m.paraso norint susitvarkyti viska, jokie kiti pasirasymai nepaeis. M.parasa pasidaryti reikia butinai vaziuoti pas mobilaus tiekeja i salona, bus pakeista sim kortele. Su e-sim, m.parasas neveikia.

2. Reikia tureti adresa, kur bus registruojama imone.

2.1. Jei turite nuosava busta 100% priklausanti jums, jokiu problemu nebus.

2.2. Jei esate bendrasavininkas ar nuomininkas, reikes gauti sutikimus is savininku. T.y. jus pateiksite uzklausa savininkams, jie tures prisijungti prie RC ir patvirtinti. Tam savininkams vel gi reikes m.parasus tureti.

2.3. Galite nusipirkti adresa internetu. Yra imoniu, kurios uz papildoma mokesti pasiraso uzklausas ir “priglaudzia” imones savo adresais. Jei svarbus imones adresas ir svarbu gauti pasta adresu, tai vel niuansu yra, nes kai kurios tarpininkaujancios imones neadministruoja pasto.

3. Gana sunki dalis yra pavadinimas, jei norite koki trumpa ir skambesni pasidaryti. Pavadinimas ne tik kalbajobu taisykles turi atitikti, bet negali buti kitu imoniu/prekes zenklu/patentu su tokiu ar panasiu pavadinimu. Pasiieskokite duombaziu tikrinimams. Viena is pvz: https://vpb.lrv.lt/lt/veiklos-sritys/prekiu-zenklai/prekiu-zenklu-paieska/. Esme, kad sumokesite pinigus uz patikrinima ir jie gali pasakyti, kad negalite naudoti tokio pavadinimo, nes jie toki rado ir nesakys kur. Taip galite praspelioti n kartu ir uz kiekviena pavadinimo patikra ims pinigus.

4. Uzregistravus imone, dar reikia susitvarkyti JADIS ir JAGIS. Cia nesamoningi RC posistemiai.

Nuostabu, kad daliniesi vertinga informacija. Tikrai motyvuoja nesėdėti rankų sudėjus.

Būtų pravartu jei galėtum pasidalinti dokumentų šablonais, būtent šios profesijos MB. Kokie dokumentai reikalingi? Sąskaitų plano įsakymas / Apskaitos politika / FA – aiškinamasis raštas / Paslaugų sutartis su vadovu.. hm kas dar?

MB negali už vadovą mokėti GPM, tik už narius, dirbančius pagal darbo sutartį (turi darbo santykius), o vadovas dirba pagal civilinę. Jei visgi mokės, kažkur mačiau komentarą, jog tada tai turėtų būti apskaitoma kaip pajamos natūra su visais mokesčiais kaip DU, tai ne variantas.

Čia kalbama apie tai, jei MB papildomai mokėtų už MB narį GPMą – “mažoji bendrija GPM už gyventoją sumoka tikslingai siekdama suteikti daugiau pajamų šiam gyventojui”

Mano aprašomu atveju iš MB narys daugiau pajamų negauna – tiesiog GPM’as atskaitomas ir jam sumokamas atlyginimas minus GPM. Viskas čia gerai.

Kazin VMI nesikabina, ismokant visus 100k per CPS, nereikia kazkokio pagrindimo? Teoriskai cia tik uz “vadovavimo” paslaugas

Neee, nesikabina. Viskas čia pagal įstatymus – nėra pagrindo kabintis.

Kaip aš surasiu kažką kitą, kas taip efektyviai mano įmonei vadovaus, kas man 150-200k per metus mokantį klientą atves ir palaikys už mažiau kaip 100k? Be šansų 🙂

čia:

https://www.countline.lt/kai-mazoji-bendrija-sumoka-gpm-uz/

Aga, as irgi turejau kadaise tokiu minciu, kad mokescius juridinis apmoketu uz fizini. Bet buhaltere atkalbejo butent del pajamu natura pripazinimo. Tai nuo to per imone apmoketo GPM dar kaip fizinis gausi 15%, plius juridins sodra mokes nekalbant apie delspinigius. Galimai geriau moketis daugiau per civiline ir grazintis pvma. Na bent jau man taip atrodo.

Per civilinę galima išsimokėti iki 100k (+PVM).

Pagal civilinę sutartį išmokamos pajamos yra B klasės pajamos, nuo kurių prievolė susimokėti 15% GPM (15k EUR) tenka gavėjui fiziniam asmeniui.

Kadangi fizinis asmuo šiuo atveju privalo būti PVM mokėtojas, viso sąskaitų jis išrašys už 121k (atlyginimas + PVM). Iš čia 21k keliaus valstybei kaip PVM. Dar 15k keliaus valstybei kaip GPM. Viso po visų mokesčių fiziniam asmeniui turi likti 85k.

Sumokėtą 21k PVM įmonė per kitą galą gali susigrąžinti ir galiausiai išmokėti vadovui dividendų pavidalu (irgi B klasės pajamos, nuo kurių susimokėti 15% GPM prievolė tenka gavėjui).

Įmonė neprivalo, bet gali sumokėti GPM už vadovą narį B klasės pajamoms – tam yra pildoma GPM313 forma ir aiškiai nurodoma kiek GPM sumokėta B klasės pajamoms.

Visas nesusipratimas čia kyla tuo atveju, kai MB išmoka vadovui 100k ir sumoka GPM “ant viršaus”, vadinasi vadovas turi 100k ir įsivaizduoja, kad viskas už jį sumokėta, nes įmonė paskaičiavo viso 117.647 ir sumokėjo nuo jų 15% (17.647) GPM. Čia yra būtent tas atvejis, kai vadovui suteikiama “papildoma nauda” ir tas 17.647 yra pajamos natūra. Nuo kurių tada MB turės sumokėti ir sodrai, o vadovui vis tiek teks 15% nuo gautų 100k. Tai šitaip jokiais būdais negalima daryti.

Matematinė lygtis turi išlikti ta pati – vadovui NET liko 85k, 15k nuėjo GPM’ui, PVM permoka susigrąžinta.

Galima tą daryti “paprastuoju būdu” – išmokėti vadovui 121k, vadovas sumoka 21k PVM 15k GPM (lieka 85k), įmonė susigrąžina 21k PVM.

Arba, galima pinigų srautus (ne mokesčio dydį, ne vadovo gaunamų pinigų kiekį) optimizuotis – MB vadovui pagal 121k sąskaitas išmoka 106k (121k-GPM), vadovas sumoka 21k PVM (lieka 85k), įmonė supildo GPM313 ir deklaruoja GPM už vadovo B klasės pajamas ir GPM užskaitomas iš 21k PVM permokos. Grąžintina PVM permoka tada lieka 6k.

Įdomus straipsnis. Pora pastebejimų/klausimų.

Jei pvz apyvarta 90k. Ar tikrai leistų VMI viska issimoketi per civiline sutarti? Gali atrodyti itariai.

Ar labai sunku gauti ta PVM koda, kai niekad nevykdei IV ir nori dabar is karto pasiimti, kad optimizuoti MB mokescius.

Teoriškai viskas turėtų būti OK, bet dėl šventos ramybės rekomenduočiau pasikonsultuoti tiek su pačia VMI (jie noriai konsultuoja telefonu), tiek galbūt su buhalteriais.

Dėl PVM – jei per civilinę išsimokama daugiau nei 45k, labai svarbu, kad PVM mokėtojais būtų tiek įmonė, tiek vadovas. Nėra labai sunku gauti, reikia kūrybiškumą įjungti ir priburti kaip viskas bus perkama/parduodama. Gali ne iš pirmo karto suteikti, bet galiausiai turėtų. Taip pat galima iš buhalterines paslaugas teikiančių asmenų/įmonių pirkti paslaugą ir jie padės šitą registraciją sutvarkyti.

Taip pat visada galima per CPS išsiimti iki 45k, o kitką dividendais. Pirmais veiklos metais mokestinė našta ta pati. Tada metų eigoje galima susitvarkyti PVM reikalus, ir galiausiai kai jau atsiranda pelno mokestis, tada maksimaliai imt per CPS.

O kaip su sutartimis turint MB? daznai labai imones nori, kad savo vardu pasirasytum ir kad dirbsi tiek ir tiek valandu. Idomu kaip ta sutartis atrodo tada MB vardu. Ar tipo kad MB programuos tau 160h per savaite uz tam tikra rate?

Jei įmonė nori, kad “savo vardu” pasirašytum, tai įmonė turbūt nori samdomo darbuotojo ir darbuotojo/darbdavio santykių, o ne B2B. Tokiu atveju ir individuali veikla netinka (nes net tokiuose kontraktuose turėtų būti įrašyta, kad teiki paslaugas ir gali ten kitus samdyti).

MB atveju sutartyje rašoma, kad klientas perka iš MB, o MB teikia klientui paslaugas. Klientas apibrėžia darbus, MB juos įvykdo, išrašo sąskaitą, klientas apmoka. Ir tas darbų aprašymas gali būti gan abstraktus, su kažkokia kaina, ar ten už vienetą (o vienetas nutinka kas mėnesį), ar už valandas (galbūt 160h). Standartinis B2B kontraktas.

Liūdnokos žinios kitiems metams po šiandienos seimo posėdžio ir padidinto GPM

GPM dar nepakėlė, bet tikėtina ateinančią savaitę pakels.

Anyway, nieko labai baisaus, atrašiau čia: https://prog.lt/kaip-auginti-atlyginima/#comment-701