Dirbant programuotoju užsienio darbdaviui su individualia veikla, PVM mokėti nereikia, bet galima susigrąžinti sumokėtą PVM už pirkinius. Teoriją paaiškinau praeitame poste.

Dabar papasakosiu apie praktinę dalį. Ar verta, ir kiek verta apsikrauti papildoma biurokratija – spręsti kiekvienam atskirai. Jei PVM mokėtoju nesiregistruojate, vienintelis dalykas ką reikia daryti – kiekvienais metais pasiaiškinti VMI, kodėl jums PVM nereikia mokėti.

Prievolės

Esant PVM mokėtoju, atsiranda keletas biurokratinių prievolių:

- Gaunamų ir išrašomų sąskaitų registrai.

Reikia tiesiog suvesti į VMI sistemą sąskaitų duomenis.

Registrus galima teikti kas mėnesį, arba kas pusmetį. Programuotojo atveju patogiau tą daryti kartą per pusmetį. - PVM deklaracija – kas pusmetį (o gal priklausomai nuo to kaip dažnai registrai teikiami, nesu tikras, nes registrus pildau kas pusmetį).

Kad sumokėtą PVMą susigrąžinti, įvykdyti prievoles nepakanka, dar reikia:

- Forma ilgalaikiam turtui (EDS): FR0457

- Prašymas pervesti permoką

Kaip registruotis PVM mokėtoju?

Mūsų atveju tiksliau būtų sakyti “PVM susigrąžintoju”, bet vadinkim taip kaip VMI vadina.

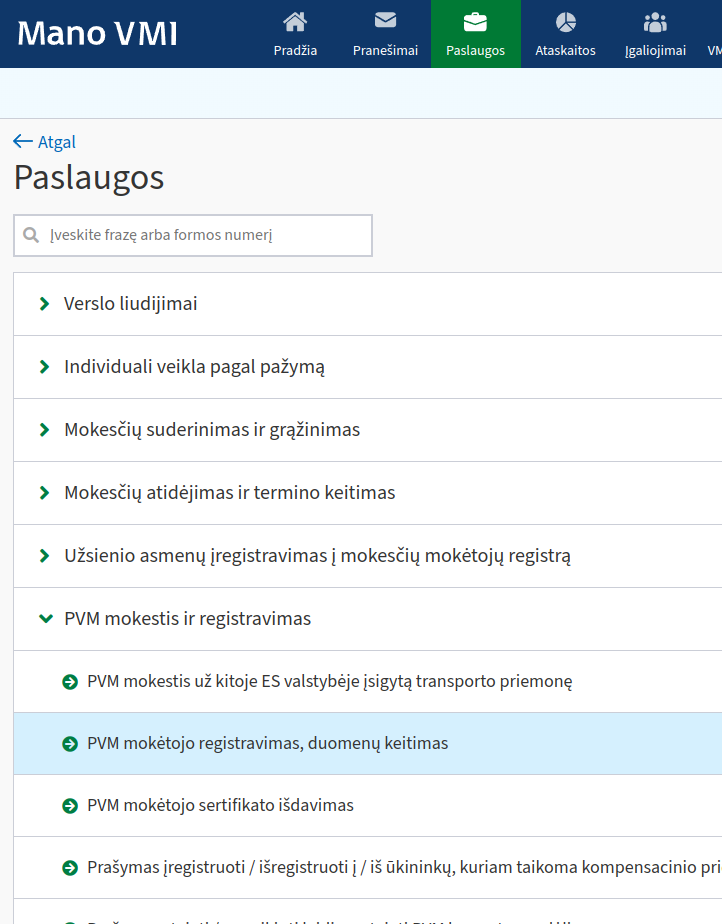

Kad tapti PVM mokėtoju ir gauti PVM mokėtojo kodą, eikite į Mano VMI ir prisijunkite.

Paslaugos (viršuje) -> PVM mokestis ir registravimas -> PVM mokėtojo registravimas, duomenų keitimas -> Pildyti

Užpildžius prašymą, gausite atsakymą su krūva klausimų (galimai su gramatinėmis klaidomis, tarpais prieš skyrybos ženklus, etc.) apie savo veiklą. Atsakykite į juos.

Ten prašys konkrečiai įvardinti tiekėjus (su įmonių kodais), pirkėjus (su įmonių kodais) ir panašiai. Atasakymus ten galima pateikti laisva forma, tai arba kokius nors kompiuterinės technikos pardavėjus galit parašyti kaip tiekėjus, galit tiesiog bandyti paaiškinti, kad negalite iš anksto žinoti.

Dar ten bus klausimų apie pajamas iš veiklos, prašys parašyti kiek per kažkiek paskutinių metų uždirbote, išskirstyti pamėnesiui ir panašiai. Visą tą informaciją jie aišku ir taip turi (pajamas juk deklaruojate), bet biurokratinės įstaigos mėgsta “duoti zadanijų” prasčiokam, tai čia viena iš tokių.

Paradoksalu, bet registruojantis PVM mokėtoju, VMI gali atsakyti, kad “jūsų veikla nėra PVM objektas, jums PVM mokėti nereikia, todėl neregistruosime”. Tačiau, kaip rašiau anksčiau – kiekvienų metų pradžioje, jei nesate PVM mokėtojas, jums atsiųs laišką, kuriame pagal nutylėjimą esate kaltas, kad nesumokėjote PVM ir privalote pasiaiškinti.

Jei visgi iš pirmo karto atsisakys registruoti – bandykite dar. Gal papulsite ant kito darbuotojo, kuris į viską žiūrės kitaip. Galite skambinti į VMI – dažniausiai taip greičiau reikalai pajuda, jei per susirašinėjimus prasideda ping pongas.

Galiausiai, kai viskas visiem tiks, gausite PVM mokėtojo kodą ir būsite tapę “PVM mokėtojais” ir turėsite dealinti su visais iš to išplaukiančiais biurokratiniais vargais ir bonusais.

Registrai

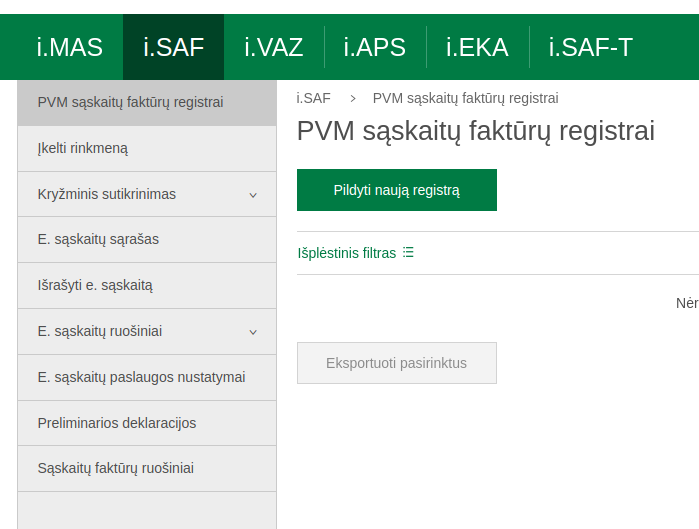

Gaunamų ir išrašomų sąskaitų registrai yra pildomi kartą per pusmetį (už 01-06 mėnesius ir už 07-12 mėnesius) čia: https://imas.vmi.lt/isaf/

Prisijunkite, eikite į i.SAF tab’ą:

Paskutinę termino dieną (ar anksčiau, jei daugiau sąskaitų per ataskaitinį laikotarpį nebebus), arba naujo termino pradžioj (Sausio/Liepos pradžioj), susikurkite du registrus – vieną išrašomom sąskaitom, kitą – gaunamom:

Mokestinio laikotarpio tipui rinkitės kalendorinį pusmetį, tada atsiras laukeliai ir nurodysite metus ir pusmetį.

Išrašomų sąskaitų registras

Išrašomų sąskaitų registruose nurodykite visas savo klientui/darbdaviui išrašytas sąskaitas. Dažniausiai čia bus tik 6 sąskaitos (1/mėn).

Nepamirškite teisingai nurodyti darbdavio šalies!

Svarbu: jei darbdavio šalis yra ne Lietuva – mokesčio kodas turi būti PVM15! Tai yra tas, kodas, kuris nurodo, kad pajamos iš užsienio ir joms netaikomas PVM. Pasirinkus šį kodą ir įvedus net 0 į PVM laukelius, registro suvestinė rodys klaidą. Nes PVM čia netaikomas joks. Null.

Taip pat, jei vedate klientą iš Lietuvos, tada mokesčio kodas bus PVM1 ir bus taikomas 21% PVM ant apmokestinamosios vertės.

Šitaip susipildot kiekvienai sąskaitai už visą laikotarpį, ir pateikiat registrą:

Gaunamų sąskaitų registras

Čia, nurodykite sąskaitas už prekes ir paslaugas, kurias pirkote per ataskaitinį laikotarpį.

Lygiai tas pats principas – suvedate duomenis iš gautų sąskaitų.

Tik šįkart vesite ne pirkėjo, o pardavėjo duomenis. Lietuviškiem pardavėjam, suveskite įmonės kodą ir sistema už jus supildys pavadinimą ir PVM mokėtojo kodą.

Ten kur 21% PVM (daugumai dalykų), mokesčio kodas bus PVM1.

Viešbučiam taikomas 9% PVM – mokesčio kodas PVM2.

PVM tarifo ir sumos patys neveskite – spauskite “Tikrinti” ir sistema suskaičiuos. Tada sutikrinkite su sąskaita, ar viskas teisingai.

Kai viską supildote, registrą pateikite.

Čia bus tas PVM’as, kurį jau sumokėjote, kai pirkote prekes ir paslaugas, ir kurį galėsite susigrąžinti pateikę PVM deklaraciją (ir prašymą grąžinti).

PVM deklaracija

PVM deklaraciją reikia pateikti kas pusmetį (Liepos pradžioje/Sausio pradžioje) po registrų pateikimo.

PVM deklaracija yra pildoma VMI EDS sistemoje: https://deklaravimas.vmi.lt/

Formos kodas: FR0600

Spauskite tą mėlyną gaubliuką grafoje “Forma ekeltroniniam pildymui”.

Čia yra tai, ką reikia užpildyti:

7 laukelis – mokestinis laikotarpis – tas pusmetis už kurį teikiate deklaraciją.

8 laukelis – pirminė.

9 laukelis – mokestinio laikotarpio.

20 laukelis – užsienyje gautos PVM neapmokestinamos pajamos. Įveskite per pusmetį uždirbtą atlyginimą.

25 laukelis – kiek per pirktas prekes sumokėjote PVM’o. Suma to PVM, kurį suvedėte gaunamų sąskaitų registre.

35 laukelis – dar kartą tas pats. Nežinau kodėl, bet taip reikia.

36 laukelyje paspaudus viršuje “Klaidų tikrinimas” jums paskaičiuos grąžintiną PVM. Tai bus tas pats, ką suvedėte 25 ir 35 laukeliuose su minuso ženklu (minusas reiškia, kad tiek galėsite susigrąžinti).

Paprastuoju atveju, jei visos pajamos gaunamos iš užsienio – viskas.

Jai pardavėte paslaugų klientams Lietuvoje (tada turėjote išrašyti sąskaitas su PVM), parduotų paslaugų PVMą įrašykite 29 laukelyje.

Forma veiklos ilgalaikiam turtui

Pateikę PVM deklaraciją, čia pat VMI EDS sistemoje susiraskite formą FR0457.

Čia yra tokia keista forma, kurią VMI prašo pateikti, jei perkate kokią nors brangesnę įrangą (tarkim kokia nors kompiuterinę techniką).

Kadangi viskas ten painiau nei painu, paaiškinsiu ką reikia užpildyti. Formos paaiškinimai atrodo taip:

Ir formoje yra krūva tokių eilučių:

Sakykime pirkome kažkokį kompiuterį ir norime susigrąžinti jo PVM. Viską iki tol užpildėme, bet kadangi kompiuteris brangus, VMI norės matyti ape jį įrašą šioje formoje.

4 laukelis – turto rūšies kodas – dropdown’as – pasirenkam reikiamą kategoriją. Kompiuterio atveju bus 7, telefono būtų 8, etc – ten paaiškinimai padorūs.

5 laukelis – tuščias. Čia kaip suprantu tik NT objektam naudojamas.

6 laukelis – ar bus laikomasi normatyvų? – Ne. Ką čia reiškia – velnias žino, bet reikia rinktis Ne.

7 laukelis – ar yra sutuoktinio sutikimas dėl šio turto naudojimo? – WTF? – atsakymas “Ne” visada veikia. Įtariu pasirinkus “Taip” reiktų dar kokį sutikimą kokioj kitoj sistemoj ar kitoj formoj prisegt ar dar kokį velnią.

8 laukelis – apskaičiuota įsigijimo kaina – aš čia įvedu daikto kainą be PVM.

9 laukelis – PVM suma

10 laukelis – pirkimo sąskaitos data

11 laukelis – turto dalies priskyrimas veiklai (procentais) – žinoma 100.

12 laukelis – turto naudojimo pradžia – vedu tą patį, ką 10 laukelyje.

13 laukelis – turto naudojimo pabaiga – tuščia.

Pateikti ir pamiršti iki kito pusmečio, jei vėl bus buvę didesnių pirkinių ir norėsite PVM dydžio nuolaidos.

PVM susigrąžinimas

Viską pateikę, palaukite kelias savaites. Sužiūrėkite, kad formos nebūtų atmestos, kad nebūtų paprašyta ko nors pataisyti. Paprastai jei ko trūksta, VMI informuoja automatiniais laiškais (šį kartą elektroniniais).

Jei viskas tvarkoj, vis tiek palaukite kelias savaites. Užtrunka kol VMI suveda galus ir skaičiai suvaikšto per visas sistemas.

Palaukėte? OK. Eikite į Mano VMI, prisijunkite.

Čia bus du galimi variantai:

- Matysite grąžintiną PVM sumą prie “Permokos ir grąžinimai” grafoje “Kitos permokos”. Paspaudę ant ten matysite PVM permoką su įmokos kodu 1001 (tas pats įmokos kodas, kuris naudojamas baudoms, NT mokesčiui ir turbūt dar aibei reikalų).

Spauskite “Susigrąžinti arba įskaityti” -> “Pasirenkant sumas iš sąrašo” -> “Pildyti”. Tada galėsite sąraše pasirinkti “įkritusį” PVM’ą, praeit vedlį, kuriame galiausiai nurodysite sąskaitą, kur pinigus pervesti.

Jeigu grąžintino PVM sistema nerodo, viskas OK – žiūrėkite 2 atvejį. Anksčiau man visada reikėdavo daryti 2, o šitas paprastasis susigrąžinimo variantas pradėjo veikti tik paskutinius du pusmečius. Nežinau, ar čia VMI sumodernėjo, ar ji kartais tikrina, kartais netikrina deklaracijas (dėl to kartais automatiškai įskaito, o kartais nori pasikabinėti). - Grąžintino PVM nematote Mano VMI sistemoje. Tokiu atveju reikia surasti giliai paslėptą formą permokoms susigrąžinti ir ją užpildyti.

Formą užpildžius, VMI gali paprašyti pateikti keletą atsitiktinių sąskaitų (tiek gautų, tiek išrašytų). Gali dar kokio nors pasiaiškinimo paprašyti (pvz – apibūdinkite savo veiklą, etc). Gali ir nieko neprašę patvirtinti viską – būna visaip.

O kur dabar surasti tą giliai paslėptą formą? Kiekvieną kartą lengva nebūna. Jei nerandate, galite skambinti į VMI – jie maloniai padeda susiorientuoti.

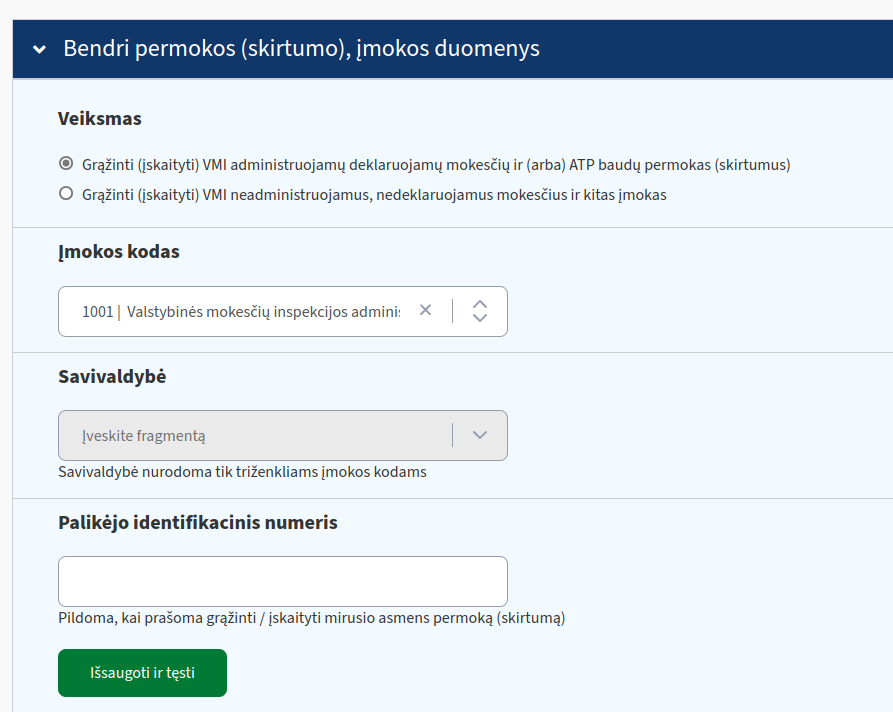

Kaip rankiniu būdu surasti formą PVM susigrąžinimui, jei nepavyko pirmas variantas? Bandom. Mano VMI einam čia:

Renkamės “Nepasirenkat duomentų iš sąrašo”, tada “Pildyti”.

Pirmam žingsnyje, įmokos kodas 1001:

Pridėti:

Grąžinimo (įskaitymo) pagrindas – 01:

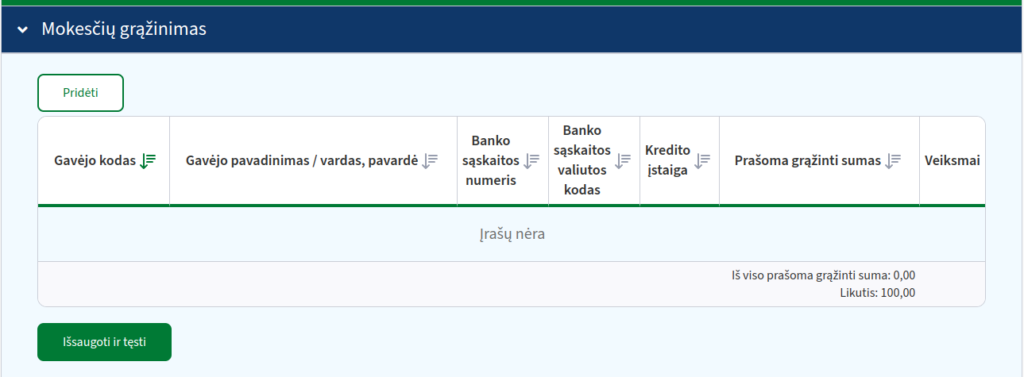

Tada next next iki skilties “Mokesčių grąžinimas”:

Čia spaudžiate “Pridėti” ir pasirenkat gavėją ir sąskaitą, kur permoką pervesti.

Dar keletas next next ir viskas!

Laukiate, arba kol pinigus grąžins, arba kol paprašys parodyti kokias nors sąskaitas.

14 responses to “PVM biurokratija programuotojams”

Ačiū už išsamų straipsnį! Ar viskas veikia taip pat jeigu veikla vykdoma kaip MB?

Dėl MB šiuo metu negaliu tiksliai atsakyti, tai neatsakysiu, kad nesuklaidinčiau.

Pats turbūt nuo ateinančių metų pereidinėsiu į MB (labiausiai apsimoka nuo metų pradžios pereiti, nes 0% pelno mokesčio lengvata taikoma kalendoriniams metams) dėl IDV kylančių Sodros lubų, ir tuomet po truputį aprašysiu kaip su tuo sekasi.

Nebūtinai nuo metų pradžios pereiti iš IV i MB yra geriausias sprendimas. Jei neklystu individuali veikla iki ~28K per metus apmokestinama 15.79%. Galima pereiti tą mėnesį, kai šita riba būtų peržengta ir mokėti iš esmės tą patį “lengvatinį” MB tarifą + sumažinti MB iplaukas tais metais, kas potencialiai gali lemti lengvesnį pinigų išsimokėjimą (pvz. tie -28K gali reikšti 100K neperžengimą)

100k riba yra pinigam, išimamiem pagal Civilinę Paslaugų Sutartį (CPS) už “vadovavimo” paslaugas.

Pirmaisiais kalendoriniais MB veiklos metais yra taikomas 0% pelno mokestis. Todėl viską, kas neišsiimama pagal CPS (galima ir nieko per CPS neišsiimti) pirmaisiais veiklos metais galima išsimokėti sumokant tik 15% GPM + ~700EUR PSD.

Same boat.

Ar bandei pamodeliuot skaičius su MB. Greičiausiai tai būtų išsimokėjimas per MB vadovą ir jo atlyginimą iki 100k per metus.

Bet MB vadovas nuo 45k tampa PVM mokėtoju. Jei dirbama su ES klientais, bendrija išrašinėja 0% sf. Bet vadovas bendrijai išrašo 21% PVM SF. Bendrija juk registruota LT. Tai PVM tampa išlaidomis… Ar čia kažkas kitaip skaičiuojas?

Kažkiek bandžiau, kažkiek dar bandysiu. Nors iš mokesčių reformos ir gavosi šnipštas, pradiniai siūlymai smarkiai kelti IDV mokesčius privertė pasidomėti ir rasti alternatyvų.

Kogero pats nuo ateinančių metų steigsiu MB (geriausia steigti nuo metų pradžios, nes 0% pelno mokesčio lengvata taikoma kalendoriniams metams, tai kad šitą maksimaliai išnaudot) ir tada papasakosiu jau iš patirties kaip kas.

Teorija, kol kas yra maždaug tokia:

– Iki 100k galima išsiiminėti kaip vadovo atlyginimą (nors mokesčių reformos projekte, šitą norėjo praktiškai naikinti keičiant apmokestinimą – pridedant Sodros mokesčius). Su PVM čia gaunasi šioks toks cirkas (ir nepatogumas). Taip, po 45k vadovas turi registruotis PVM mokėtoju. Bet ir MB reikia (nežinau ar įstatymiškai reikia, bet praktiškai – galima ir tikrai reiktų) registruoti PVM mokėtoja. Tada gaunasi situacija: vadovas išrašo MB sąskaitą + 21% PVM. MB sąskaitą apmoka. Tada vadovas PVM perveda VMI. MB atžvilgiu, sumokėtas PVM buvo išlaidos – gaunama sąskaita. MB pildo PVM deklaraciją ir tą sumokėtą PVM iš VMI susigrąžina (ar kas pusmetį, ar gal su MB reikia tą daryti kas mėnesį). Taip iš kišenės į kišenę ratu tie pinigai prasisuka.

– Viską, kas liko, arba tiesiog viską, nemokant vadovui atlyginimo (jei nesinori terliotis su PVM, arba jei vadovo atlyginimą apmokestintų Sodra) išsimokėti dividendais. Su MB galima tą daryti nors ir kas mėnesį (avansinis pelno išmokėjimas). Tiesa, dar tiksliai nežinau kaip sudėtinga tai yra biurokratiškai. Tada MB sumoka 5% pelno mokestį (pirmais kalendoriniais veiklos metais 0%) prieš išmokant savininkui, o savininkas sumoka 15% GPM.

– Savininkas moka Sodrai ašaras nuo minimalkės – viso šiai dienai ~700 EUR per metus – ir būna pilnai draustas sveikatos draudimu.

– Ate ate Sodros pensijai – VSD nebemokama.

Taigi, pigiai išsimokėti uždirbtus pinigus yra du pagrindiniai būdai:

– Vadovo atlyginimas (iki 100k per metus, MB tai ne pelnas, o išlaidos, todėl pelno mokesčio nėra, o vadovas sumoka 15% GPM)

– Dividendai (5% MB + 15% savininkui, bendra našta 19.25% šitam išsiėmimo tipui, arba pirmais metais su 0% pelno mokesčiu – našta 15%)

Ir tarp tų dviejų būdų jau tada reikia laviruoti.

Vadovo atlyginimas pigiau, bet yra limitas ir yra PVM riba, kas prideda papildomos biurokratijos ir nepatogumų.

Dividendai irgi ne be biurokratijos ir jiems taikomas pelno mokestis. Tačiau net ir blogiausiu atveju, našta yra 19.25%, kas yra tas pats, kas prie IDV su šiandieninėm Sodros lubom (kitamet augs) reikalauja jau 175k pajamų per metus.

Galbūt variantas yra išsimokėti per vadovą iki PVM ribos, o kitką per dividendus.

Plius dar pirkimas dalykų “darbui” (čia aišku reikia protingai – Lietuviai labai mėgsta mašinas pirktis, nes mašinos atseit reikia viskam visur ir visada, bet VMI jau kabinasi prie to) per MB, kas nusirašo į išlaidas ir irgi mažina pelno mokestį, beigi PVM susigrąžinimas MB už pirkinius.

Atsiprasau, truputi painu:

1. Kiek girdejau vadovas gali dirbti pagal kazkokia civiline sutarti. Ar cia tas pats kaip “atlyginimas vadovui” mokesciu prasme? Ar vadovas gali dirbti pagal civ. sutarti arba uz atlyginima?

2. Rasote “savininkas moka Sodrai asaras nuo minimalkes”. Asaros cia PSD ar dar kas nors? O is kur minimalke atsiranda jei dirba tik vadovas pagal tarkim civiline sutarti arba uz 42k atlyginima per metus? Savininkas privalo moketi sau minimalu atlyginima?

Aš gal kada atskirai parašysiu apie MB ypatumus, nes šiemet jau ir praktiškai galėsiu papasakoti iš patirties.

Bet jei trumpai:

1. Taip, vadovas gali teikti savo MB “vadovavimo paslaugas” pagal civilinę sutartį. Už “atlyginimą” galima MB darbintis, bet neapsimoka, nes tada visa darbo santykių mokestinė našta gula ant pečių – niekas taip nedaro. Dalį visada išsimoka pagal civilinę sutartį “už vadovavimą” (15% GPM ir viskas), galima iki 100k išsimokėti, bet nuo 45k prasideda PVM niuansai – dabar nesiplėsiu. Likusią dalį išsimoka dividendais – 5% pelno mokestis MB (pirmais kalendoriniais metais 0%, dėl ko verta steigti MB kalendorinių metų pradžioje) ir 15% GPM gavėjui.

2. Taip, čia PSD. Jei savininkas jokių darbo santykių neturi (nei su savo MB, nei kažkur kitur, kur už jį būtų mokama PSD), tai jis turi mokėti PSD nuo minimalkės. Civilinė sutartis su savo MB nėra darbo sutartis – ten nėra jokių mokesčių Sodrai. Jokio atlyginimo sau MB vadovas neprivalo mokėti (ir nereiktų taip daryti, nes mokestine prasme labai nepatrauklu, MB kaip mokesčių optimizavimo priemonė tada netektų prasmės).

A, supratau. Vadovas uz vadovavima pagal civiline tik GPM. O savininkas (siuo atveju tas pats asmuo) PSD sodrai tiesiog uz tai kad yra. Vadovavimo sutartis mazina pelna?

Radau straipsnyje (buhalterės lt) tokią citatą:

“Daugelis vadovų galvoja, kad viską, ką gavo į MB sąskaitą, gali išsimokėti pagal civilinę paslaugų sutartį. Tačiau ši sutartis leidžia mokėti tik už vadovavimą, t. y. už paslaugas, kurios reikalingos įmonės valdymui, o ne jos klientams. Už vadovavimą turėtų būti mokama pagal rinkos kainas.”

Iš to išplaukia, kad kažkiek reikia išsimokėti ir dividendais. Jei MB pajamos nesiekia 100k, ir viską išsimokant per vadovo uždarbį, gali tekti reikalų su VMI. Pirmais veiklos metais išsimokėti per dividendus neskauda, nes nėra pelno mokesčio, bet sekančiais – reiktų palikti kažkokią dalį ir dividendams…

Nors narys ir vadovas vienas ir tas pats asmuo, įdomu kaip VMI traktuotų, jei kaip narys dirbu neatlygintinai (teikiu paslaugas klientams), o kaip vadovas (strateguoju ir ieškau klientų MB-ai) – gyvenu sočiai.

Akivaizdu, kad dauguma taip daro, bet įdomu ar yra tokių pralaimėtų turinio virš formos bylų… Tokie tad pamąstymai.

> kaip narys dirbu neatlygintinai (teikiu paslaugas klientams)

Kiek pats iki šiol konsultavausi, visur man atsakė, kad nors aš realiai ir dirbu klientams, teisiniu požiūriu, klientams paslaugas teikia įmonė (MB), o ne aš.

Klientas sumoka už paslaugas įmonei, o ne man.

MB nariui neprivaloma mokėti jokio atlyginimo (priešingai nei UAB, kur darbuotojui reikia mokėti bent MMA).

Registruojant MB, VMI prašo užpildyti FR0791A ir pateikti veiklos vykdymo vietą. Bet juk tada , net ir perleidus NT pagal panaudos sutartį, atsiranda prievolė mokėti NT mokestį.

Gali susidaryti nemažas mokestėlis iki 3% nuo turto vertės. Ar yra kaip apeiti ir neregistruoti veiklos vykdymo vietos? Gal aš dirbu vieną dieną iš vienos kavinės, kitą – iš paplūdymio?

Taip, jei įmonė turi savo, ar nuomojasi NT, tada reikia už jį mokėti NT mokestį įmonei. Kitaip sakant, savo NT savo įmonei išnuomoti neapsimoka.

Nežinau kaip dėl konkrečių formų (pats pirkau steigimo ir apskaitos paslaugą), bet tikrai žinau, kad nėra jokios prievolės kažkokio NT kažkokiu būdu įmonei priregistruoti ir nereikia nieko apeidinėti.

Įmonės registracijos adresas – taip, bet tai yra tik pašto dėžutės adresas, o ne NT, už kurį dėl to įmonei reikia mokėti mokestį.

PVM susgrąžinti tenka tik tuo atveju, jei klientai yra ne iš LT? t.y. jei, klientai iš LT, tai pirkimo pvm (vadovavimo paslaugos) susidengia su pardavimo pvm (programavimo paslaugos) ir į biudžetą sumokama kas mėnesį kažkiek pvm nuo MB. Kitą pvm dalį sumoka vadovas, bet tik kas pusę metų. Susigrąžinti iš VMI nieko nereikia.

O nesumokėtas PVM pas fizinį guli kaip apyvartiniai (bitkoino pavidalu) – ir kai ateina laikas susimokėti, arba susimoki ir geri šampaną su ikrais, arba eini išgerti 😀

Taip mąstau?